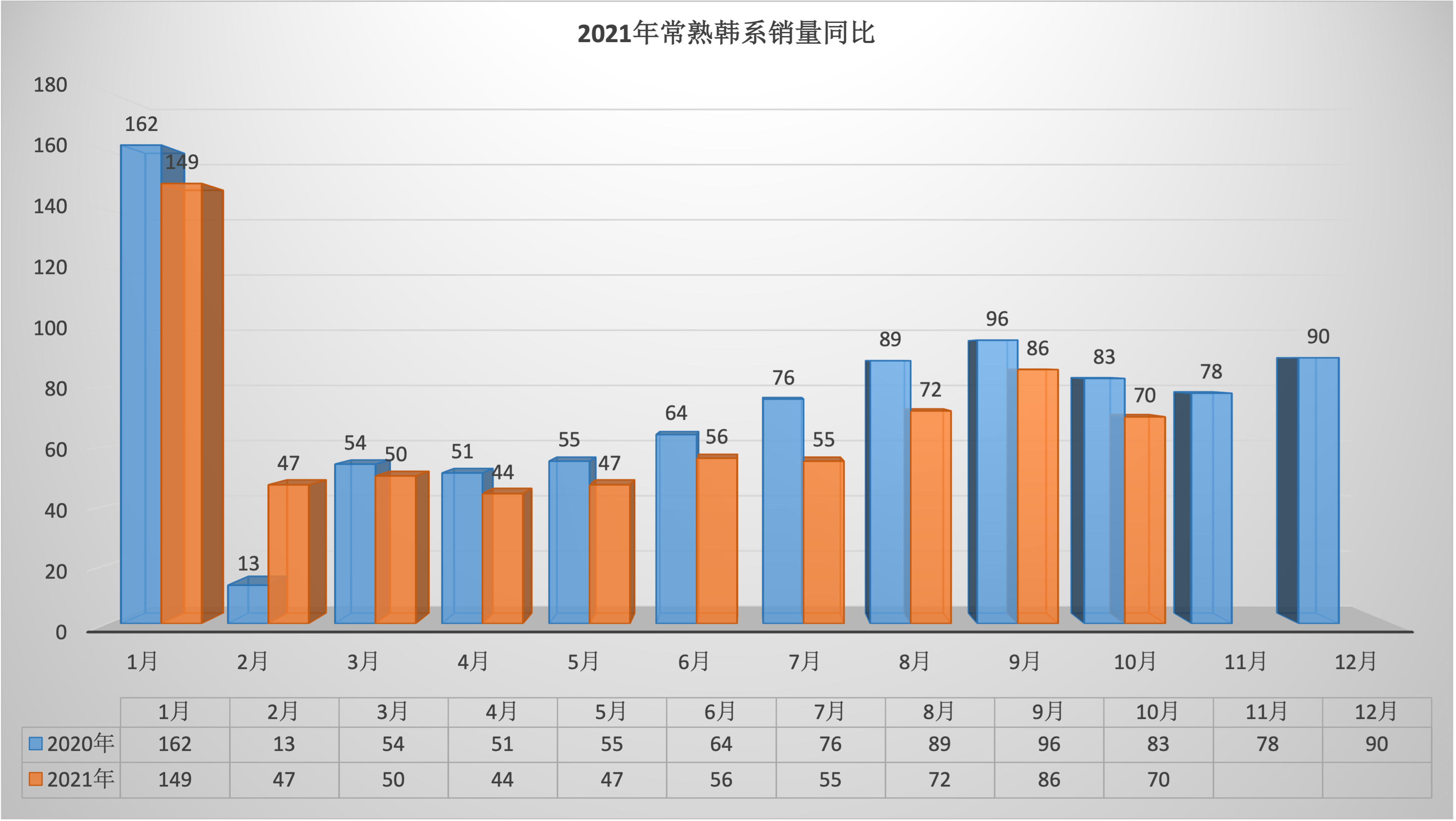

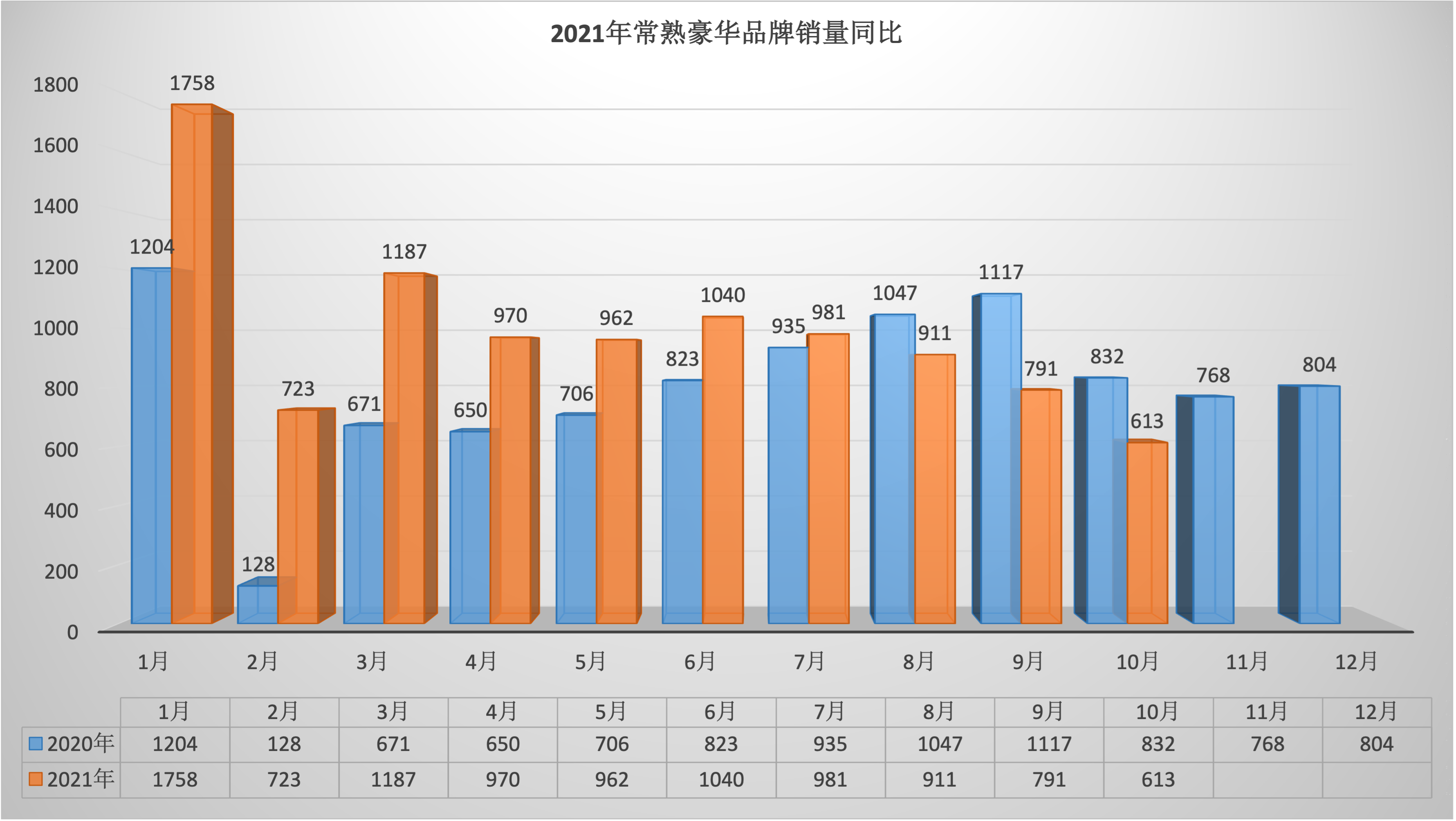

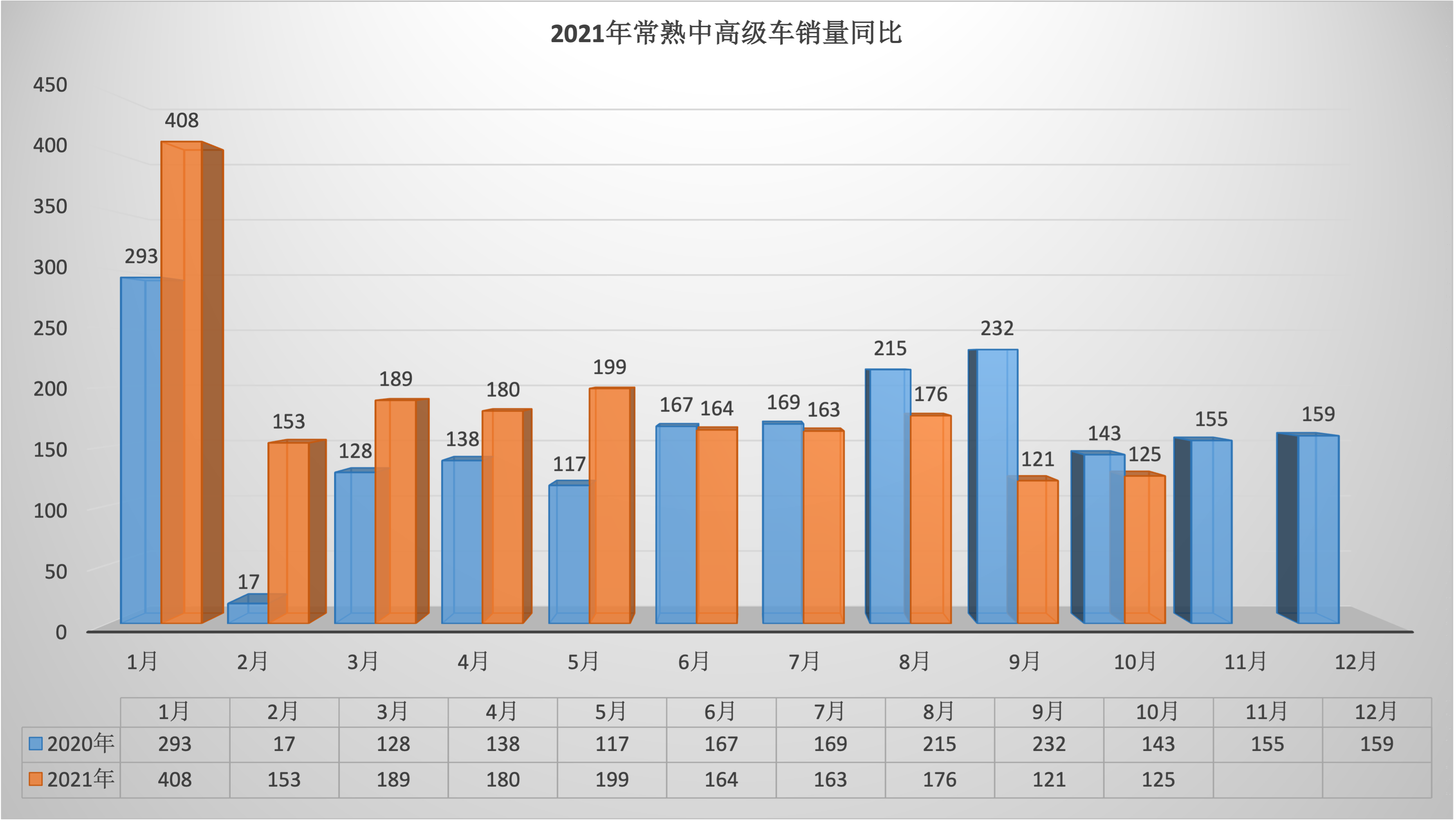

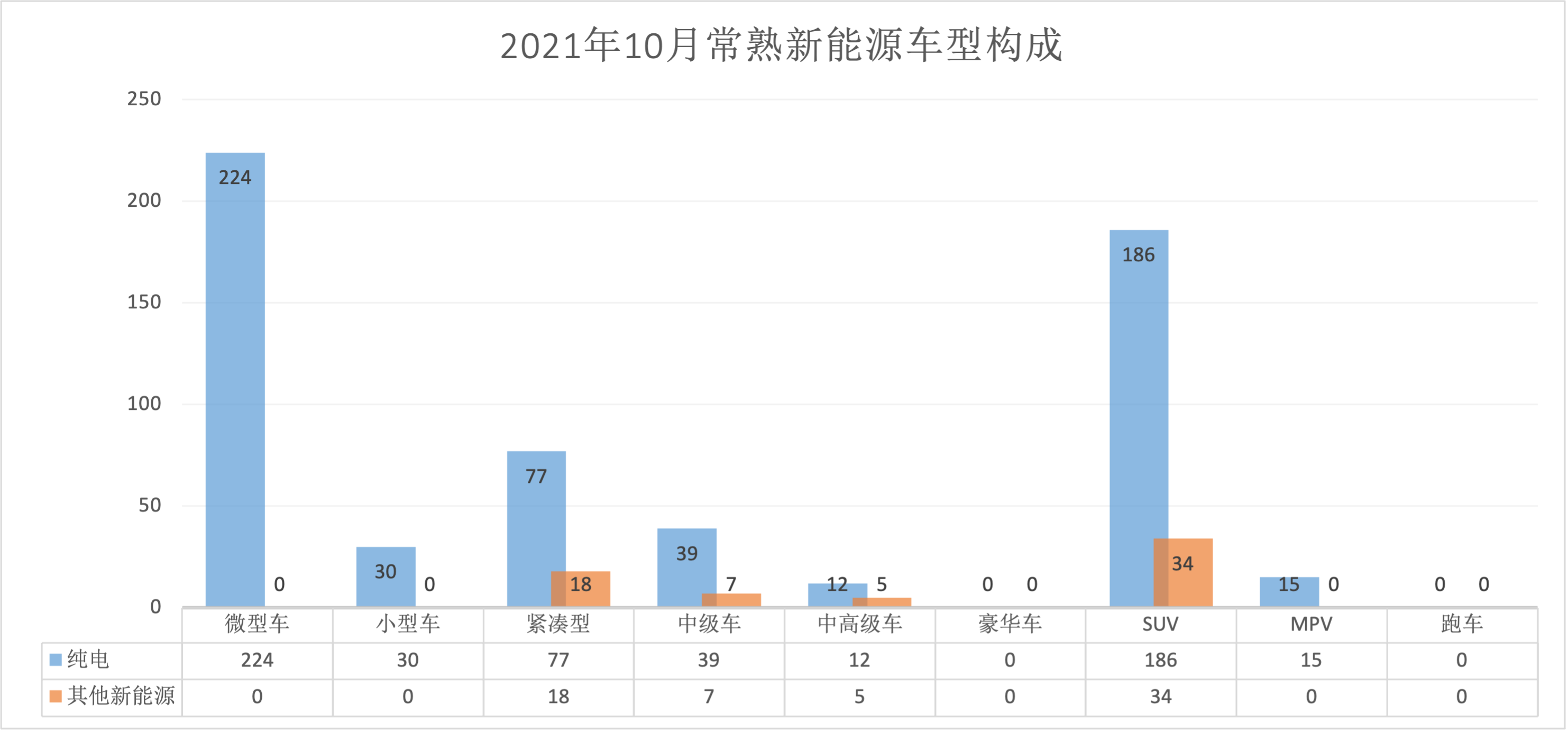

2021年10月常熟狭义乘用车销量2911台同比下跌10.68%,环比下降13.49%。2021年1-10月总销量35231台,同比增长19.65%;10月销量中自主品牌同比增长39.37%,徳系品牌同比下降36.36%,日系品牌同比下降30.43%,美系同比下降5.68%,韩系同比下降15.66%,欧系同比增长4.55%。SUV同比下降13.51%,豪华品牌同比下降26.32%,新能源同比增长248.94%。10月销量中自主品牌占比40.74%,徳系占比20.20%,日系占比22.54%,美系占比12.54%,韩系占比2.40%,欧系占比1.58%;SUV占比46.27%,豪华品牌占比21.06%,新能源占比22.54%。

一早把昨晚整理好的数据发到朋友圈,有一个朋友的一句评论突然给了我一个触动。他说常熟车市是老龄化趋势。遂追问之,答:老的卖不动了,新的基数小,整体下行。如果去除缺芯等等的因素整体的状况确如同他的描述。一个百年行业,在基础技术已经无法突破的今日,出现老龄化的疲态也合情合理。包括90年代后期出现的4S店模式,经过了近30年的运行已然还在存续。而回看其他零售产业,从百货大楼、大卖场、会员店、shoppingmall、购物平台、自有App、线上线下结合等等经过了无数次的迭代与改变,以至于有的业态几乎无处可寻了。

最近的行情下降,几乎都会归结于一个原因:缺芯!然而汽车产业所缺的芯片并不是类似手机行业的3纳米5纳米这类高端芯片,而是40纳米以上的低端芯片。由于此类芯片的技术附加太低需求量不会出现巨量增长,因此70%的芯片制造来自台积电等几家巨头。由于简单的归因无法准确描述,因此才有了美国强势要求多家芯片巨头交出其库存和客户信息的行动。对于处于底层的你我,更不用说从逻辑上能够简单描述其因果了。只是从经济规律来看,此次缺芯更像是一个灰犀牛现象,一个长期处于鸡肋状态的业务势必不受待见,一旦企业承压这类业务一定会首当其冲被忽视,这也解释了下游各个品牌之间的苦乐不均。因为没有Plan B,所以传导速度更快,市场反应也更强烈。

以前一直在说新能源是我国汽车弯道超车的好机会。说这个话的时候更多的人是带着戏虐的语气。如今看今天的新能源汽车不像是弯道超车更像是换道超车。如何解释,可以从传统汽车品牌的新能源车发展循迹。很多汽车从业者,特别是技术人员对于汽车整体结构的复杂性推崇有加,而如今的纯电汽车在动力结构方面简单至极,因此在复杂即先进的技术人员面前,纯电动汽车几乎就是个玩具,不值一提。

然而一个产品,就是在特定的制约条件下,从多个手段当中选择了一个来达到特定的目的。100年前电动车和燃油车之争电动车落败,如今对“手段和目的”进行解耦合后,原先成为电动车发展阻碍的技术已经突破,劣势成了优势。由于使用内燃机带来的一系列从结构到原理乃至人体工学浸淫了上百年的传统品牌,一下子无法转换。原有的积累和优势几乎成了包袱和拖累。而作为太多原先产业链中的利益群体,还想依赖线性发展保持地位,因此大量的油改电车型出世。然后又被狠狠地打脸。

10月上市的大众ID3是传统品牌真正意义上的第一台纯电车型,而这台预定2019年就要上市的车型整整拖了两年才真正入市。大众CEO曾感慨的说,这台车哪怕一行代码都非出自大众自己。完全不同的赛道,看似幼稚的对手居然让这个庞然大物搓叹。回看变道与换道,不同的产业链构成,不同的核心技术,不同的需求抓手。接下来的汽车行业更像是智能手机的竞争模式。

再看看常熟车市的表现,由于传统汽车产品技术指标的停滞使得自主品牌和合资乃至豪华品牌的差距越拉越小,除了品牌溢价这个护城河,大多数技术指标已然是在个位数乃至小数点以后进行竞争了,反映在市场上就是自主品牌逐步蚕食市场份额。而新能源市场目前特斯拉和蔚来、理想、小鹏这几个新势力一骑绝尘,比亚迪、长城、吉利在新能源持续发力。包袱更小的更容易转型,也更舍得大量投入。

两年前,作为汽车媒体对于汽车品牌突然发现大量的全新LOGO涌现,让人目眩神迷,如今还有大量的资本及品牌不断宣布加入造车这个行业。但是更换赛道几近完成的新能源汽车这个赛道几乎开始从春秋向着战国进发。春秋意味著小国林立,而战国意味着雄霸天下时代的来临。在趋势和方向不明确的时代,鱼龙混杂,似乎都会分到一杯羹。然而,接下来不仅比拼的是概念和线路,更要比拼的是实力和速度,考验一个产品最终只能是量产能力和市场占有率。

从先发优势到找准赛道,如今几乎只是比拼直线加速的时候了。最后还是用一句话结尾:我们以为未来只会更好,殊不知,大多数时候那已经是巅峰。祝在这个品牌林立的市场中打拼的各位从业者好运!