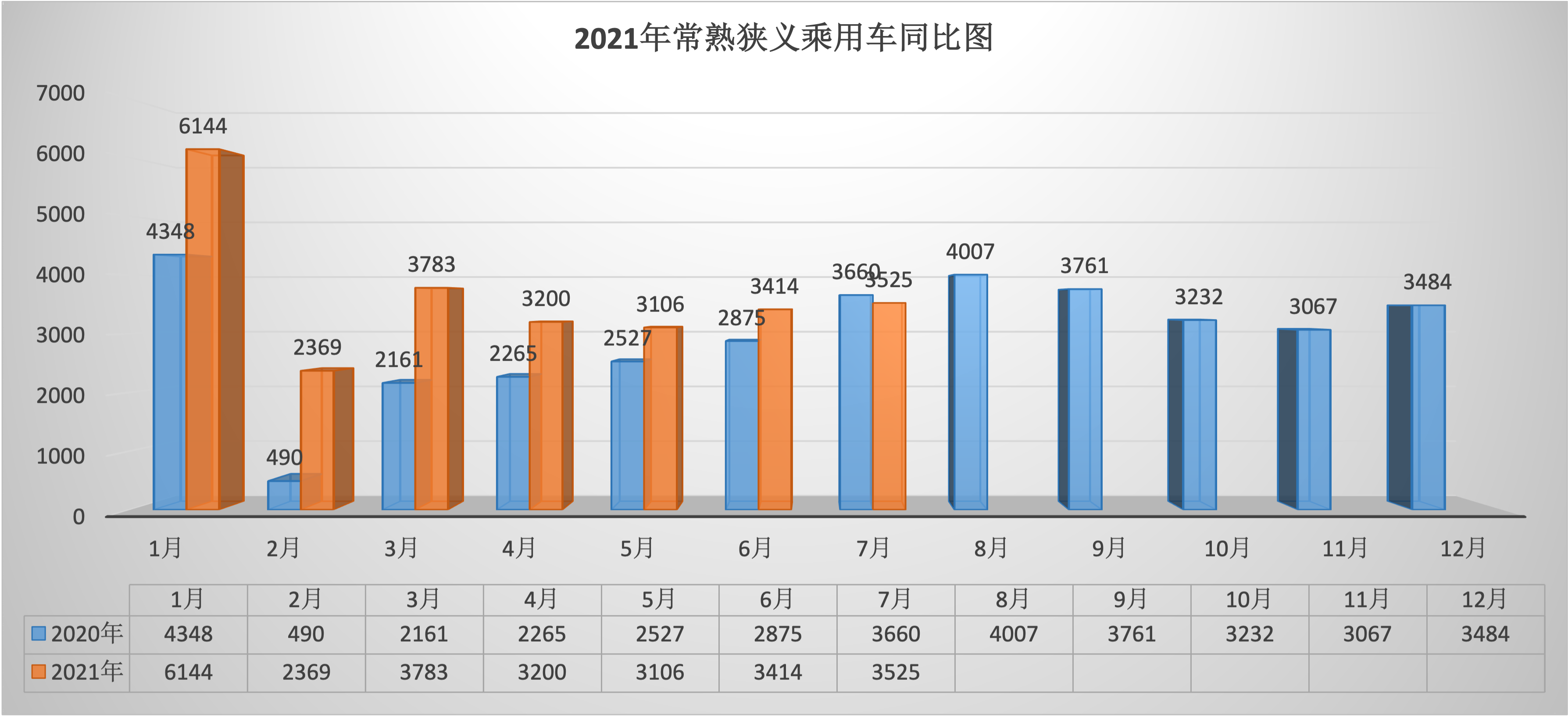

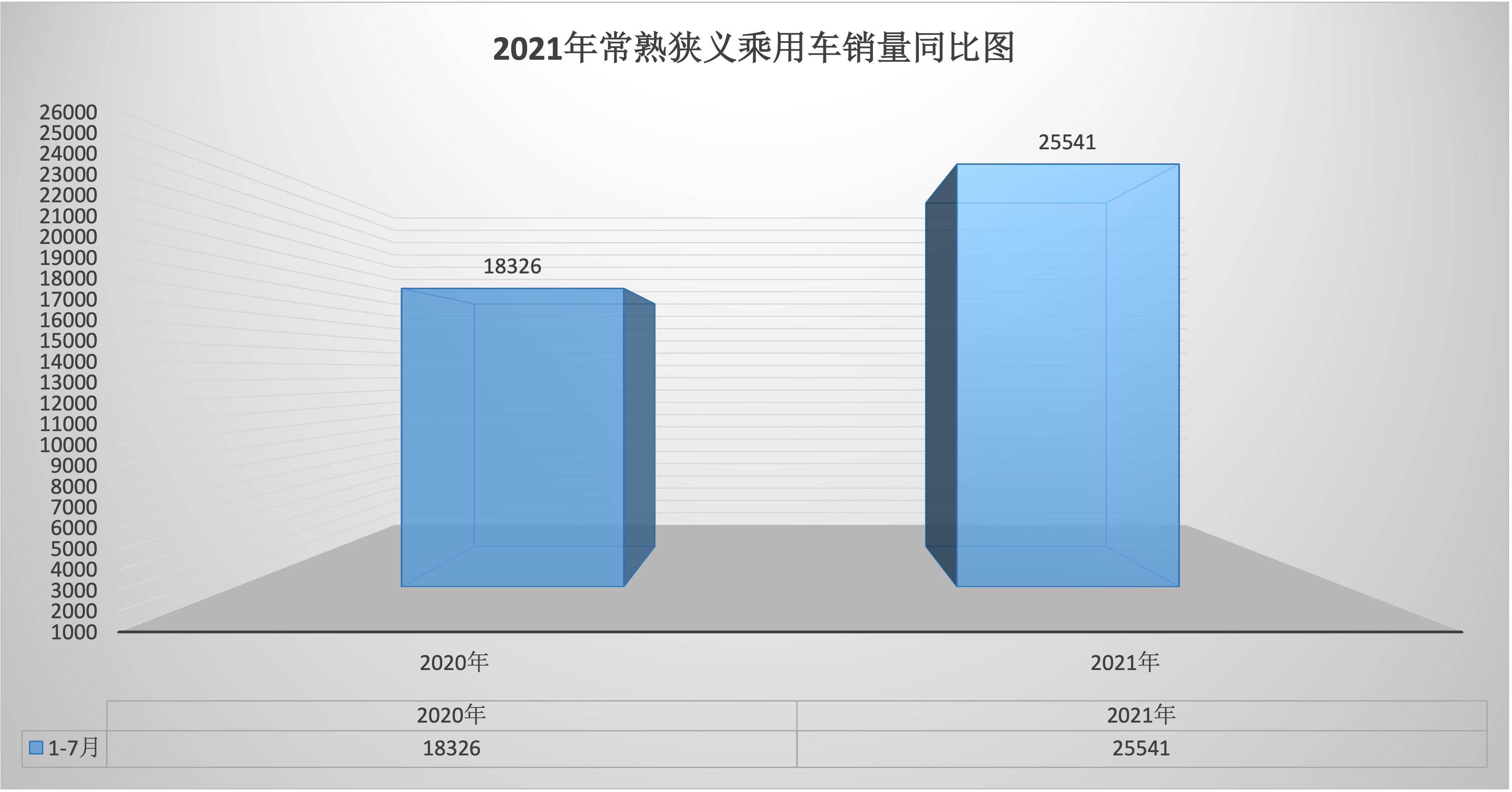

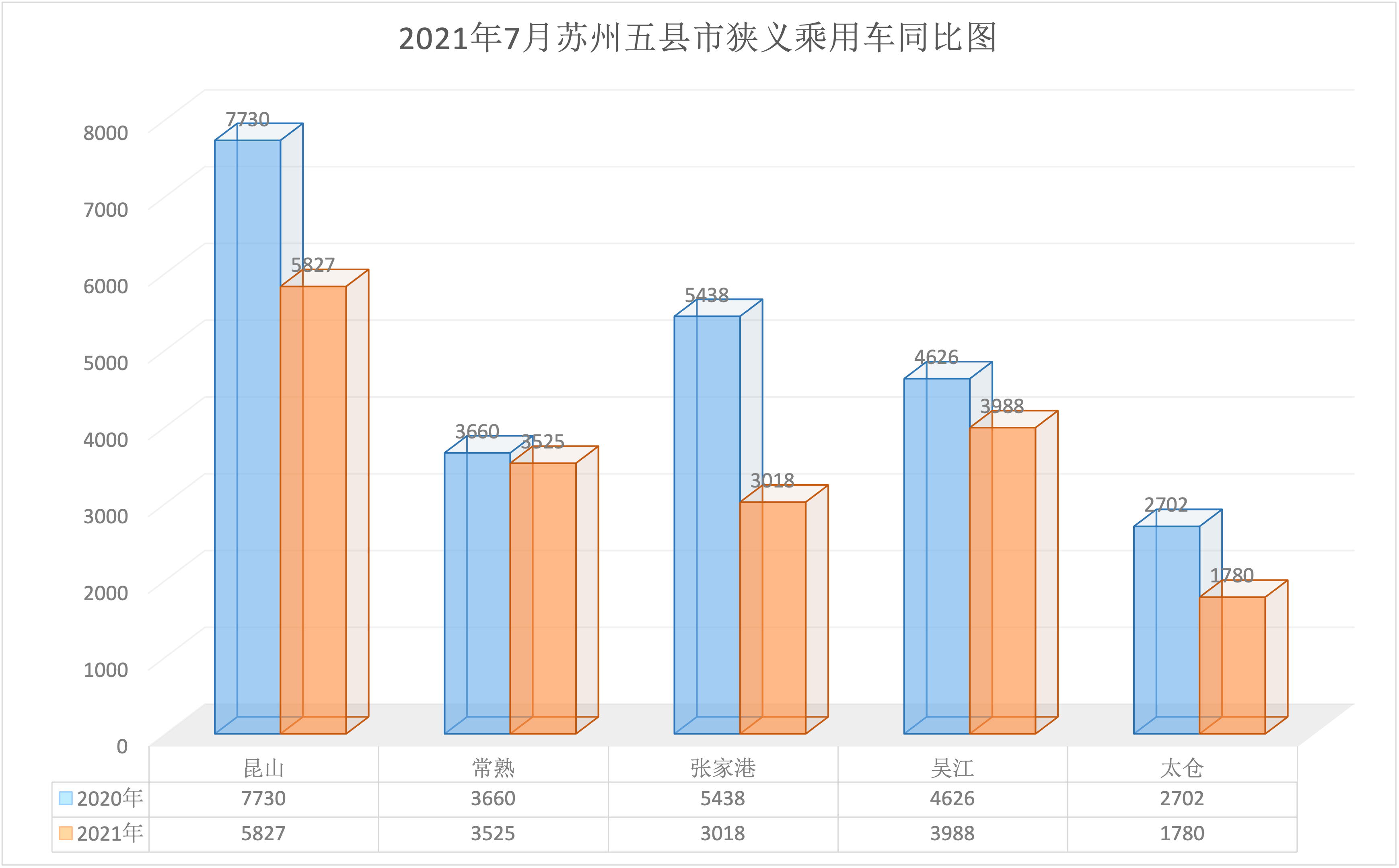

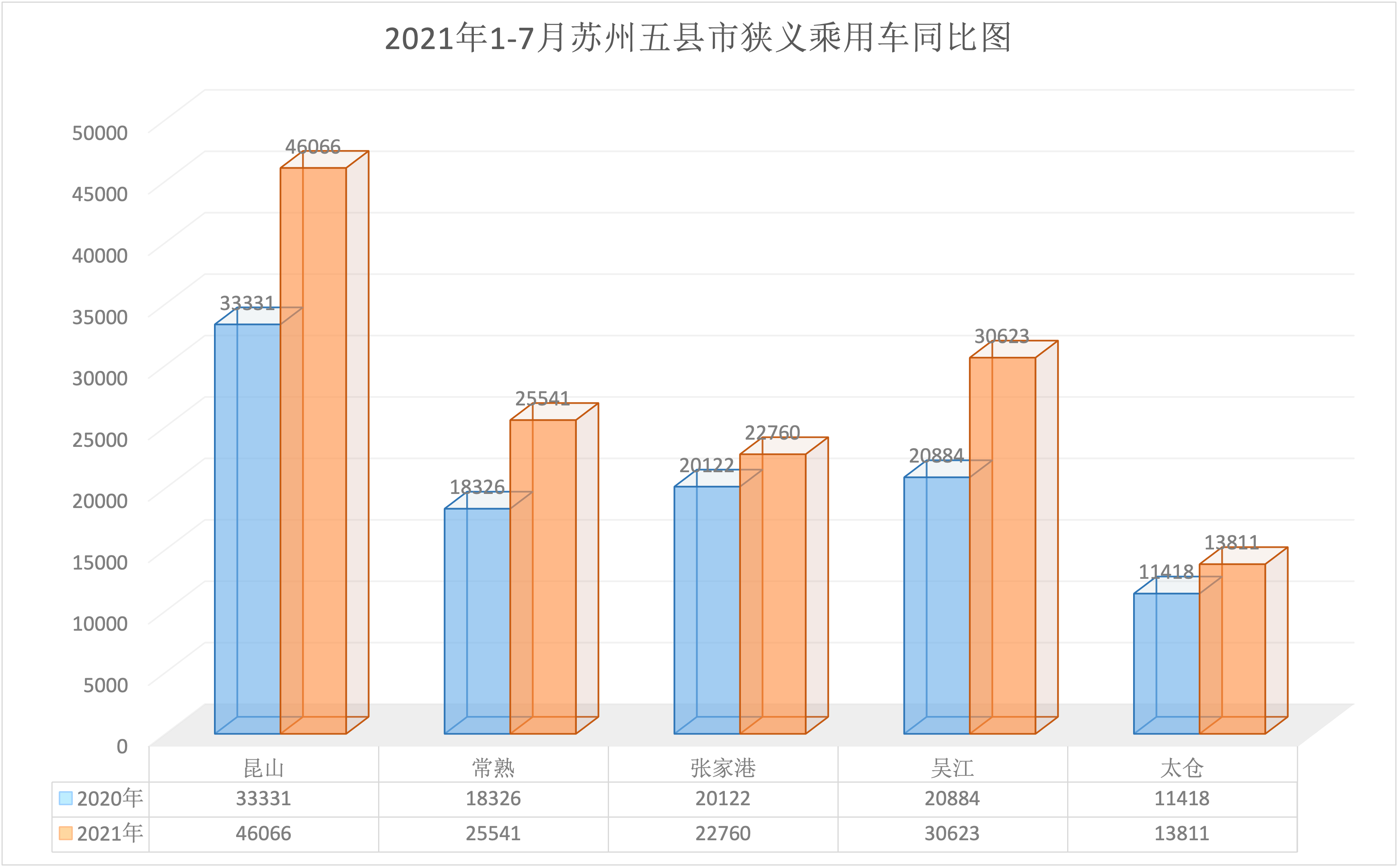

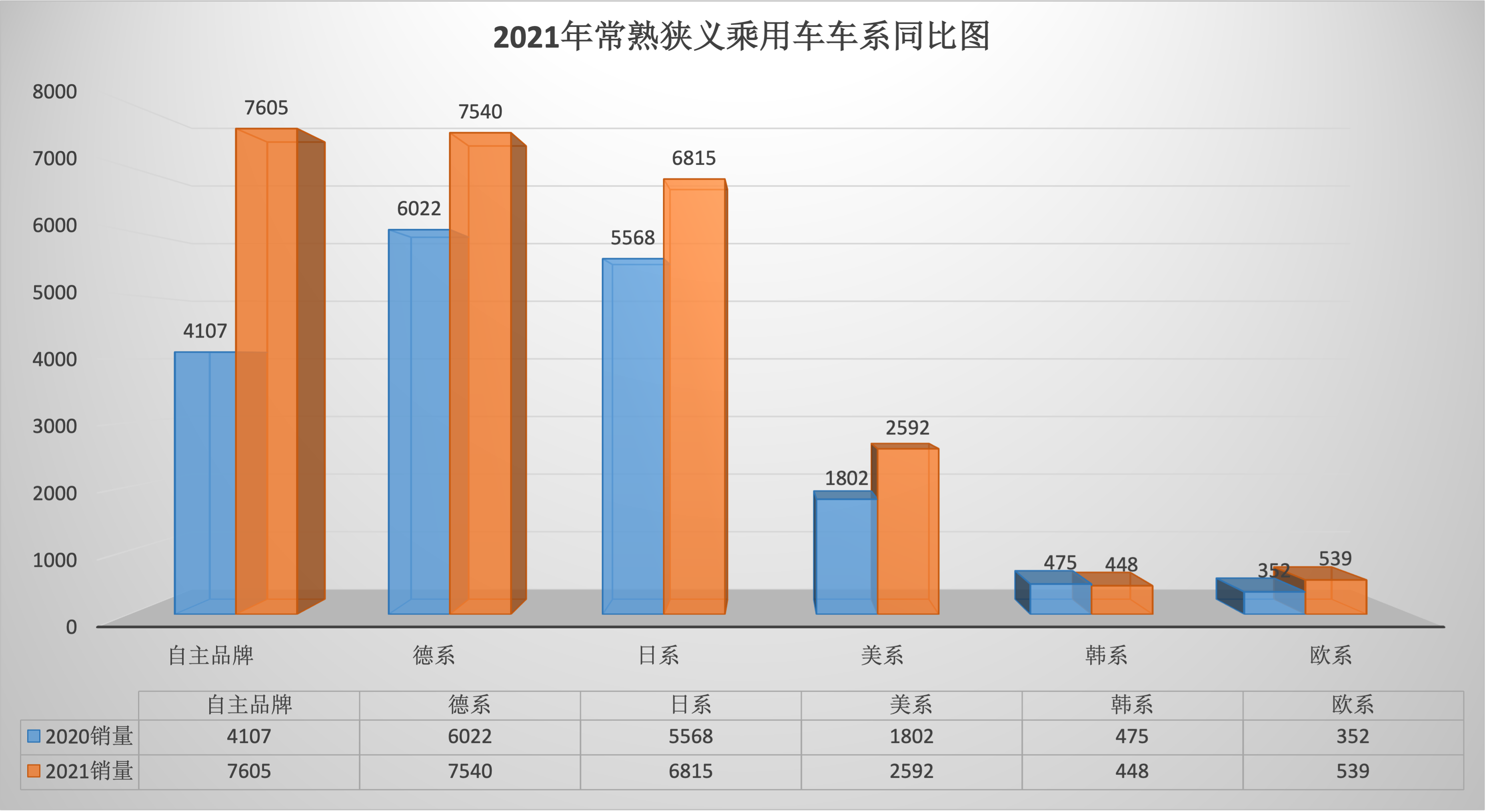

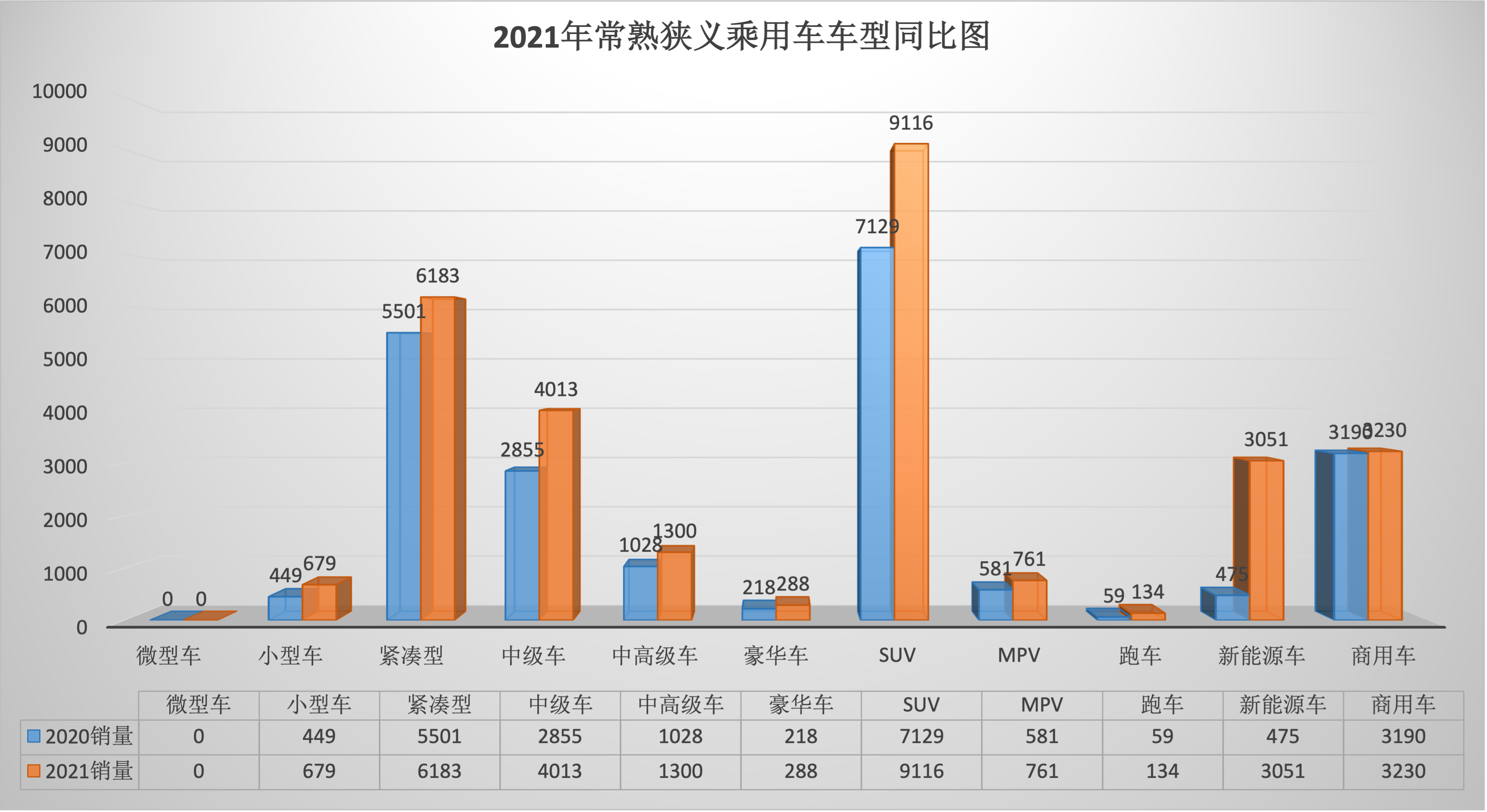

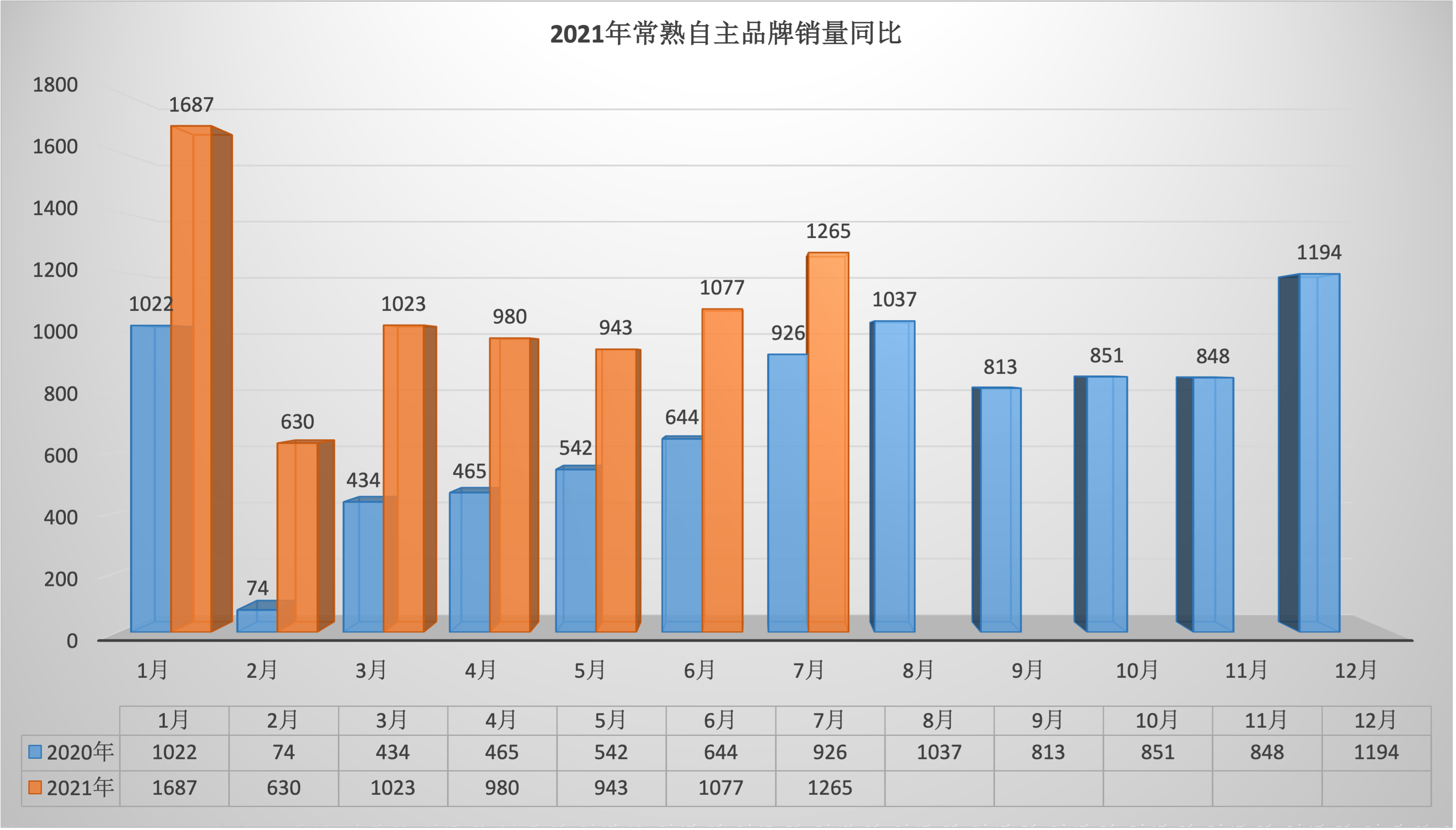

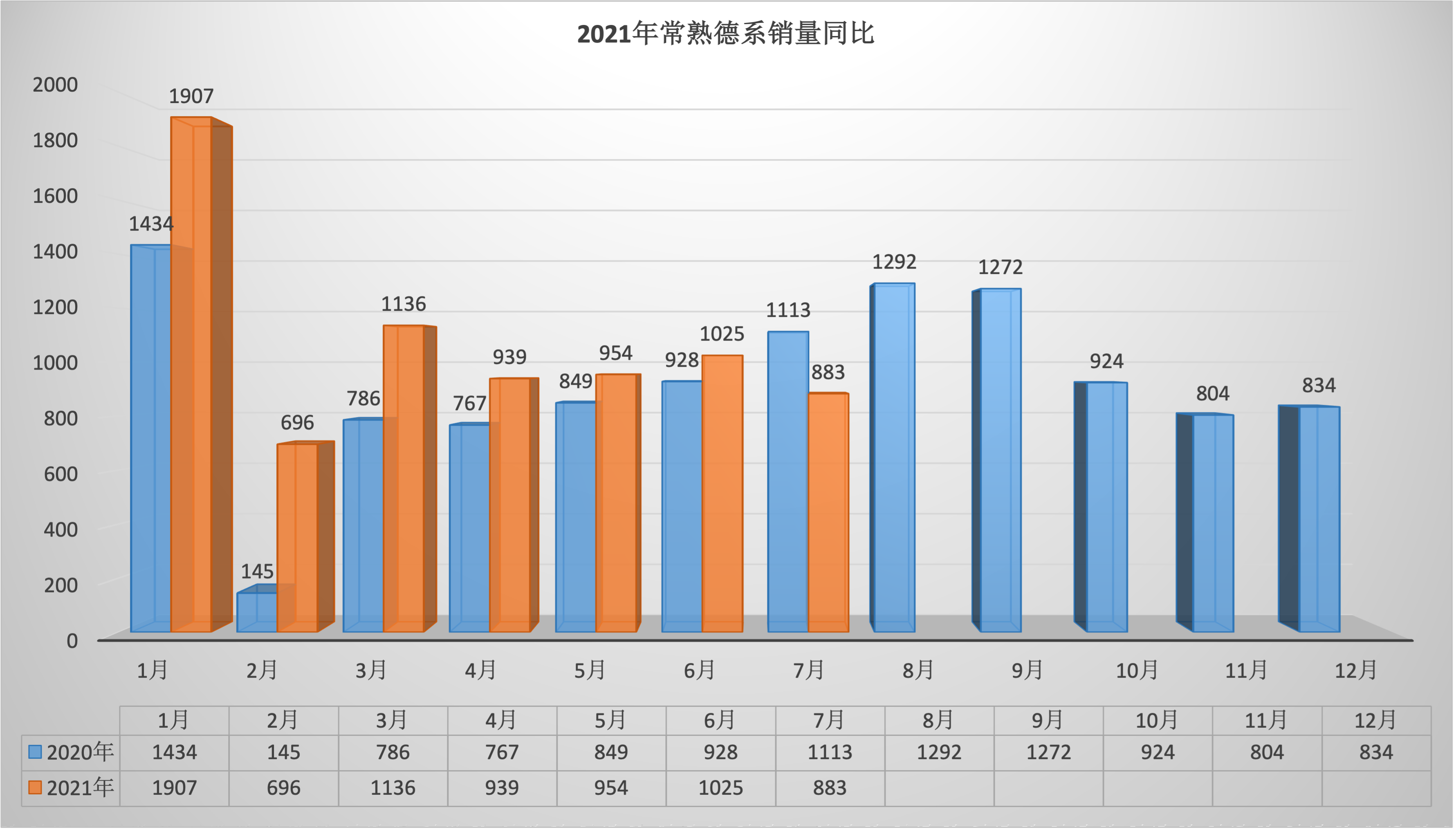

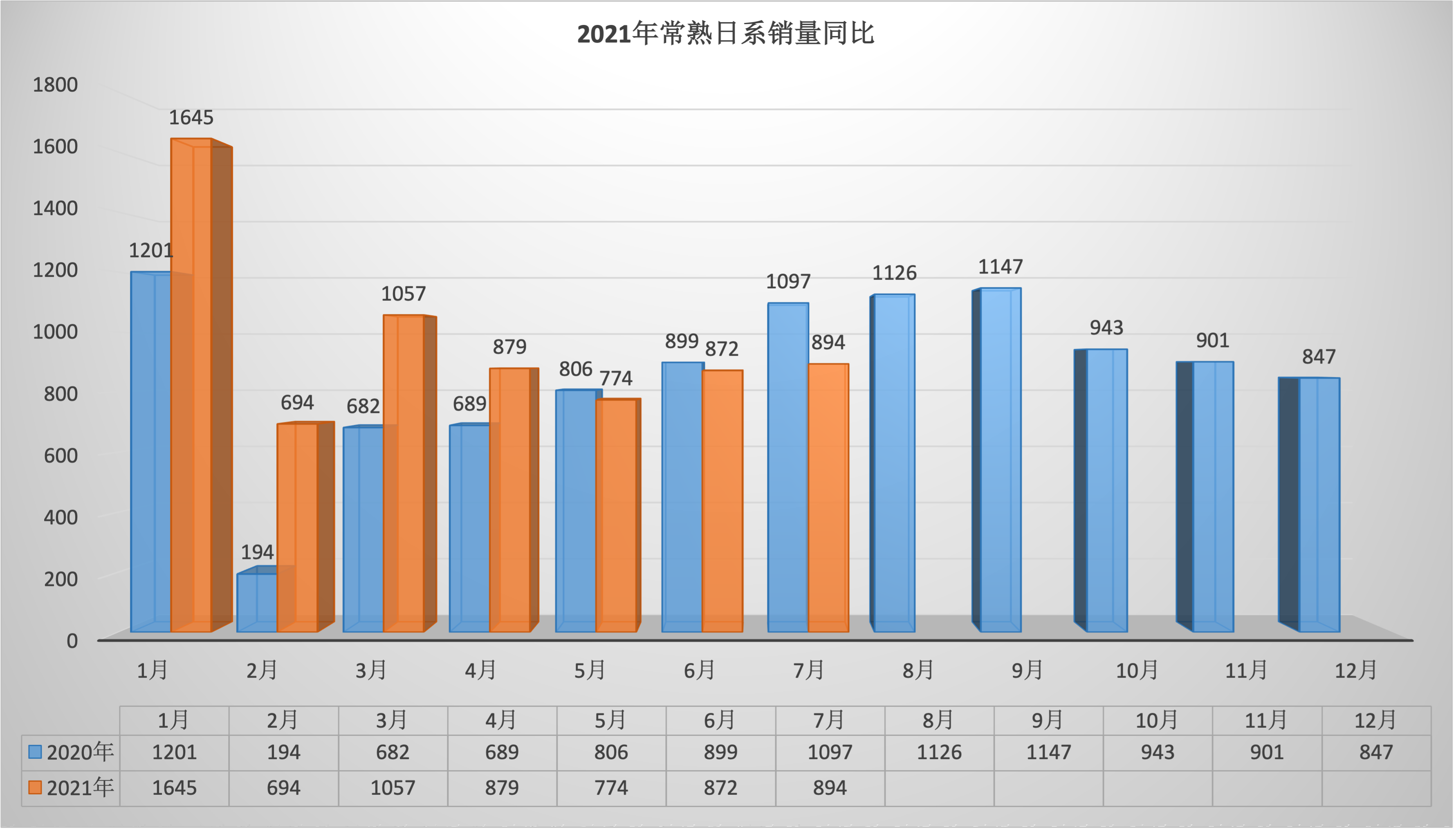

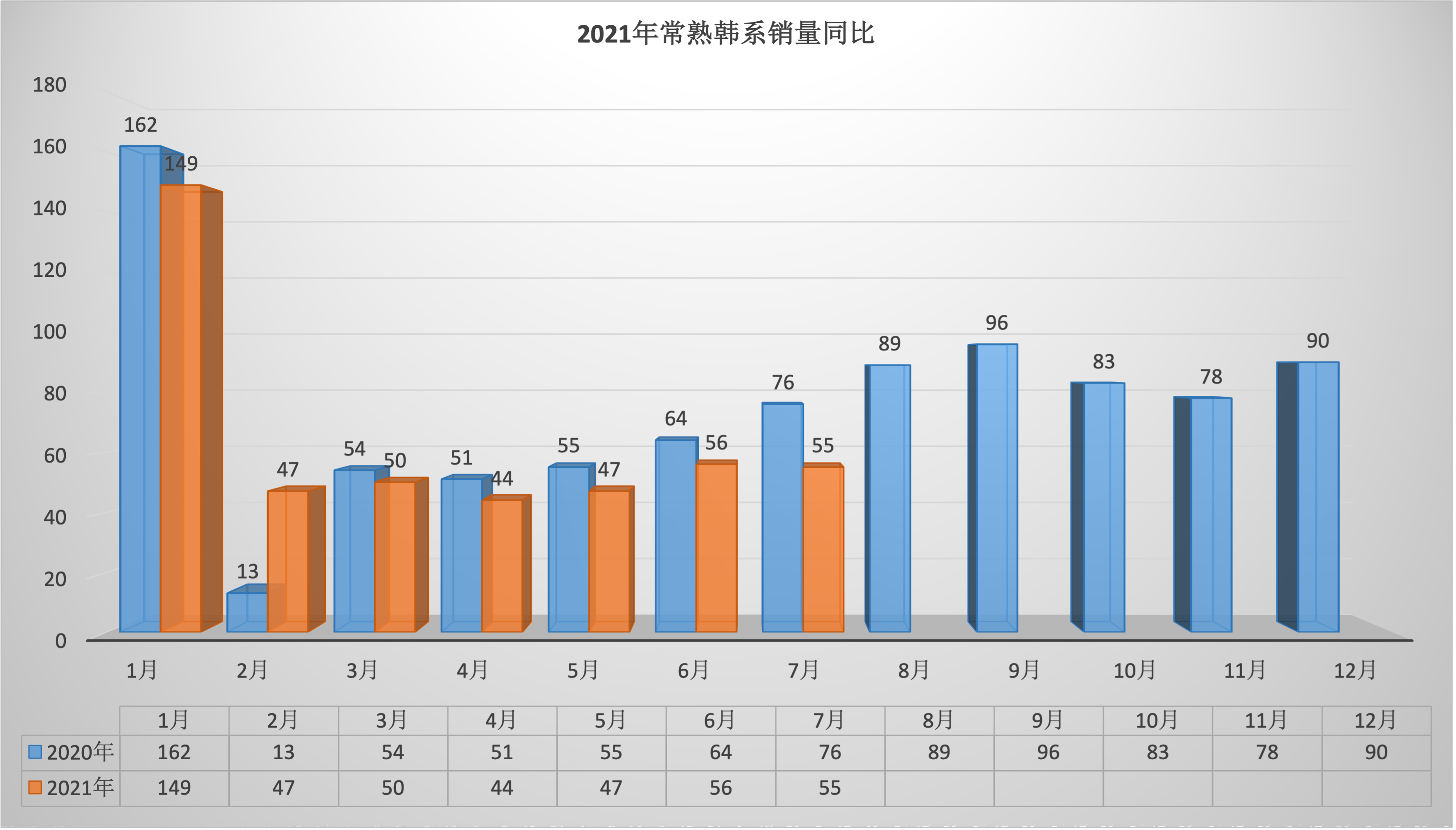

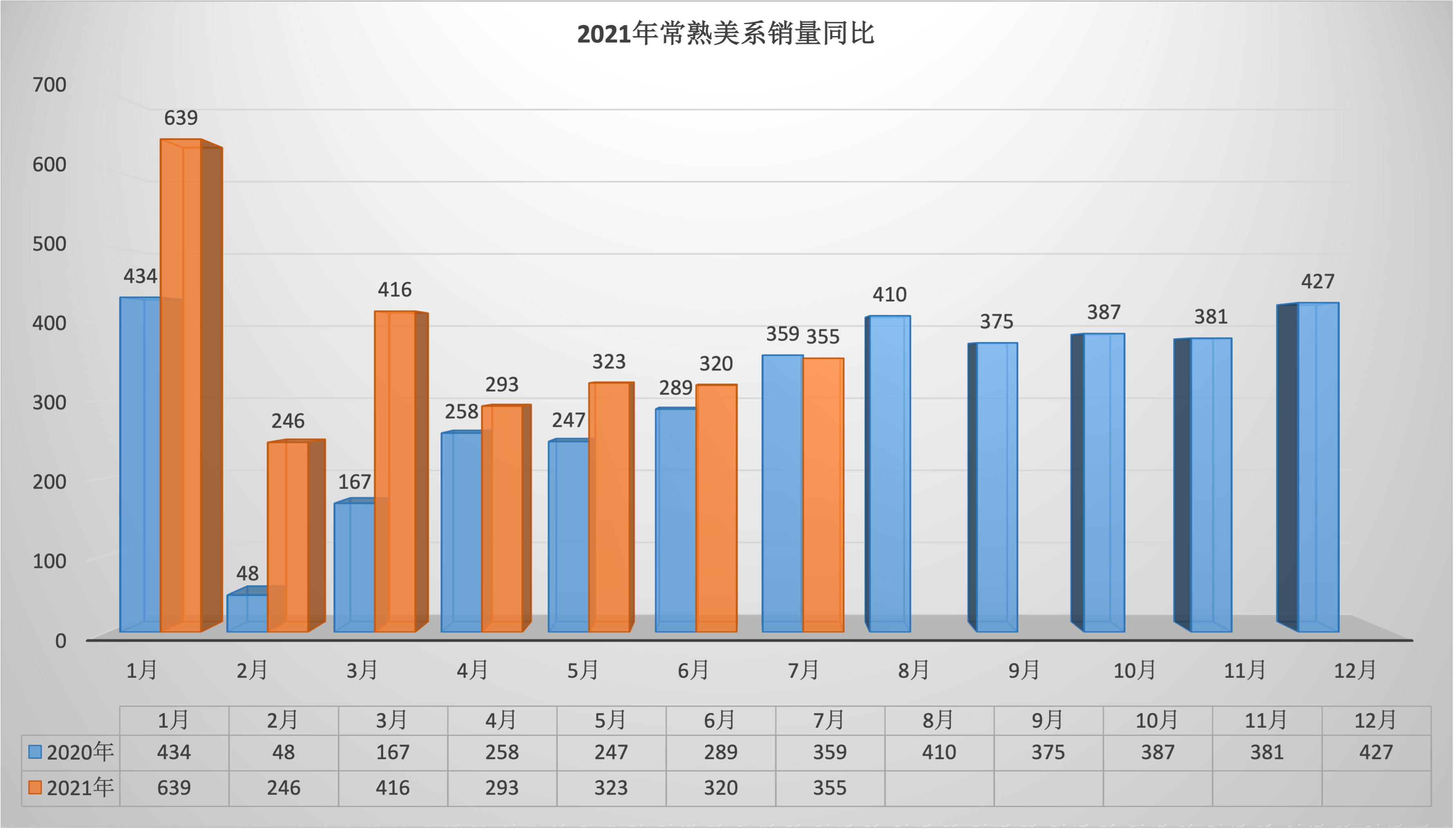

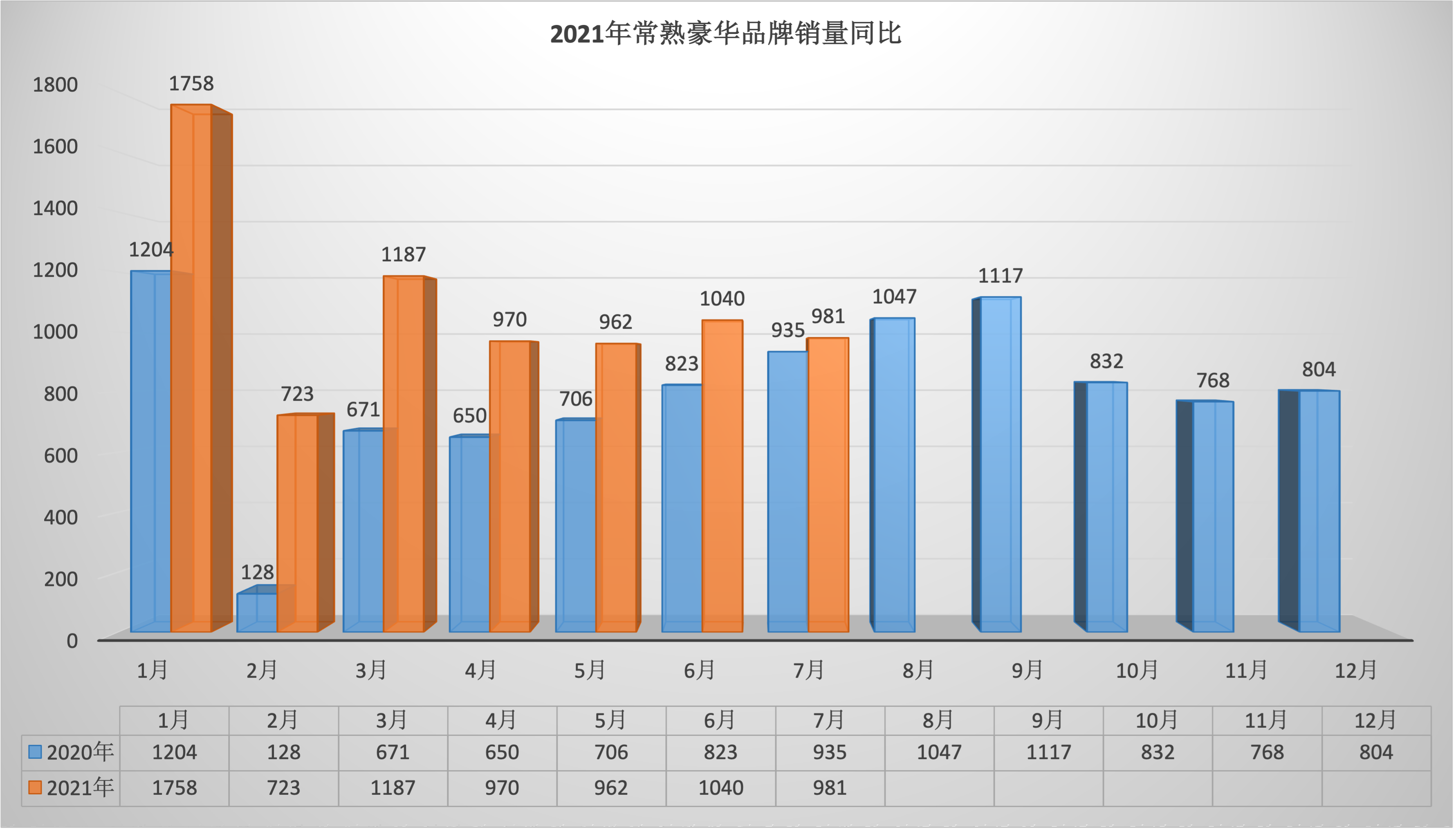

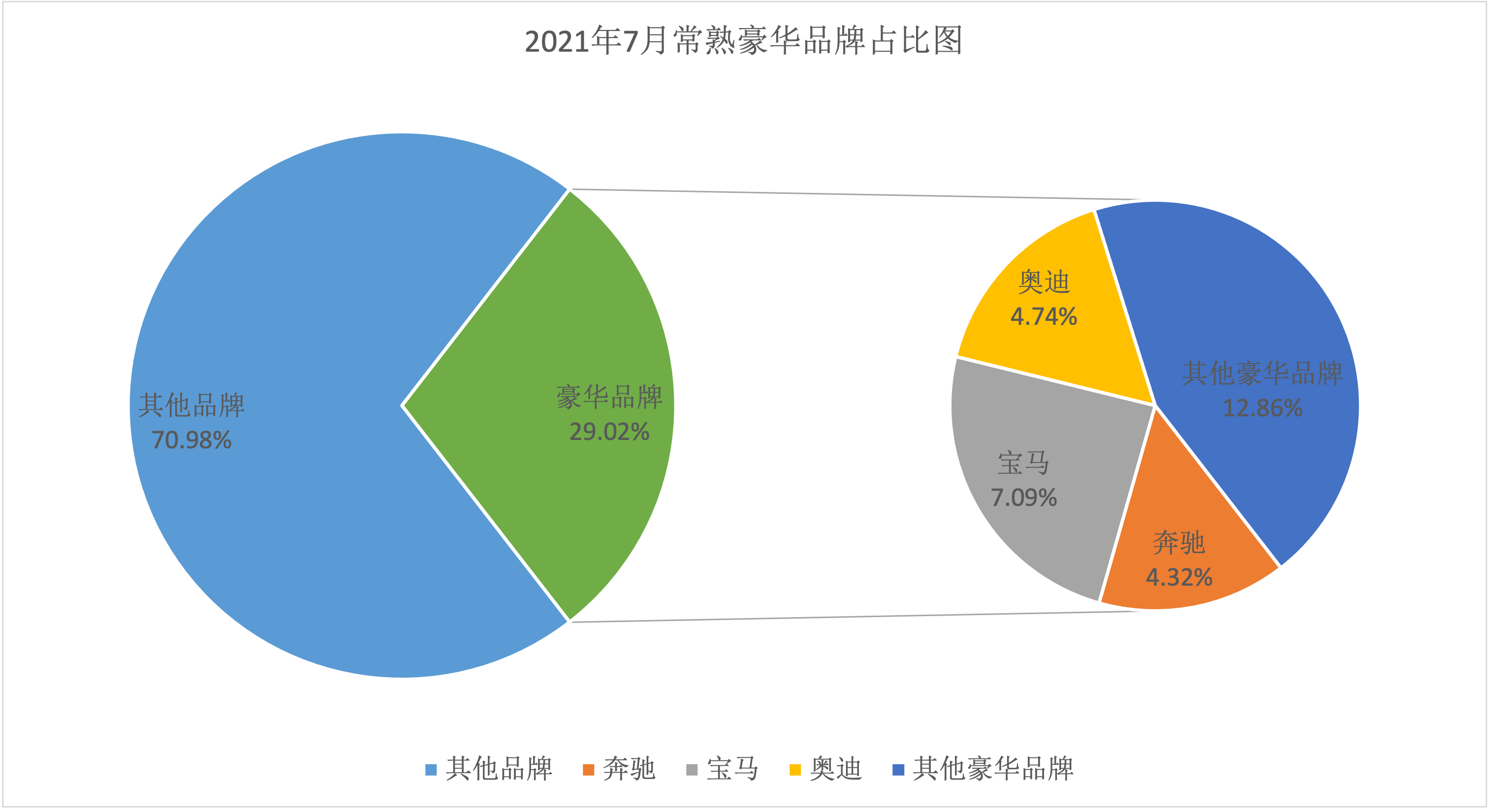

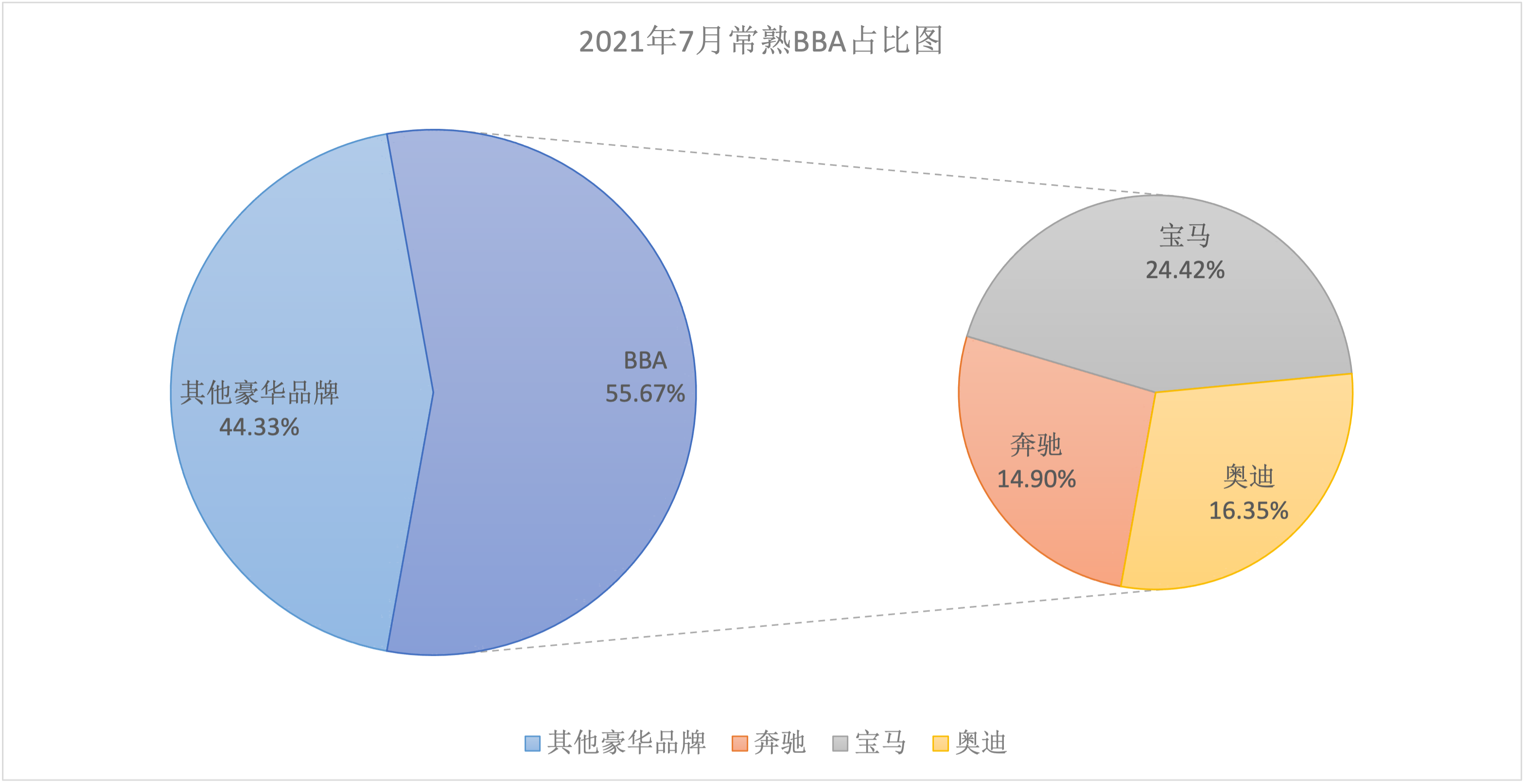

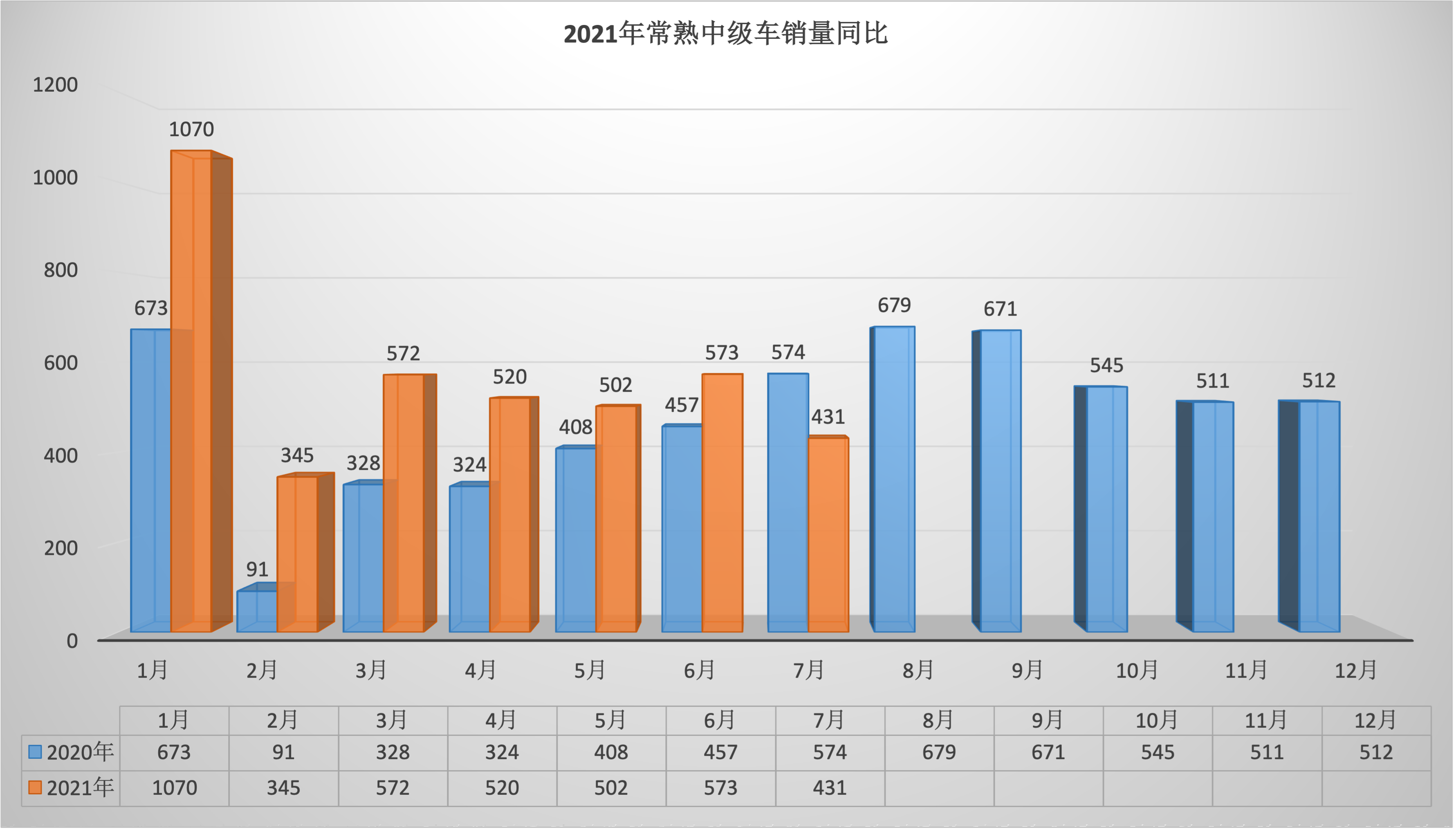

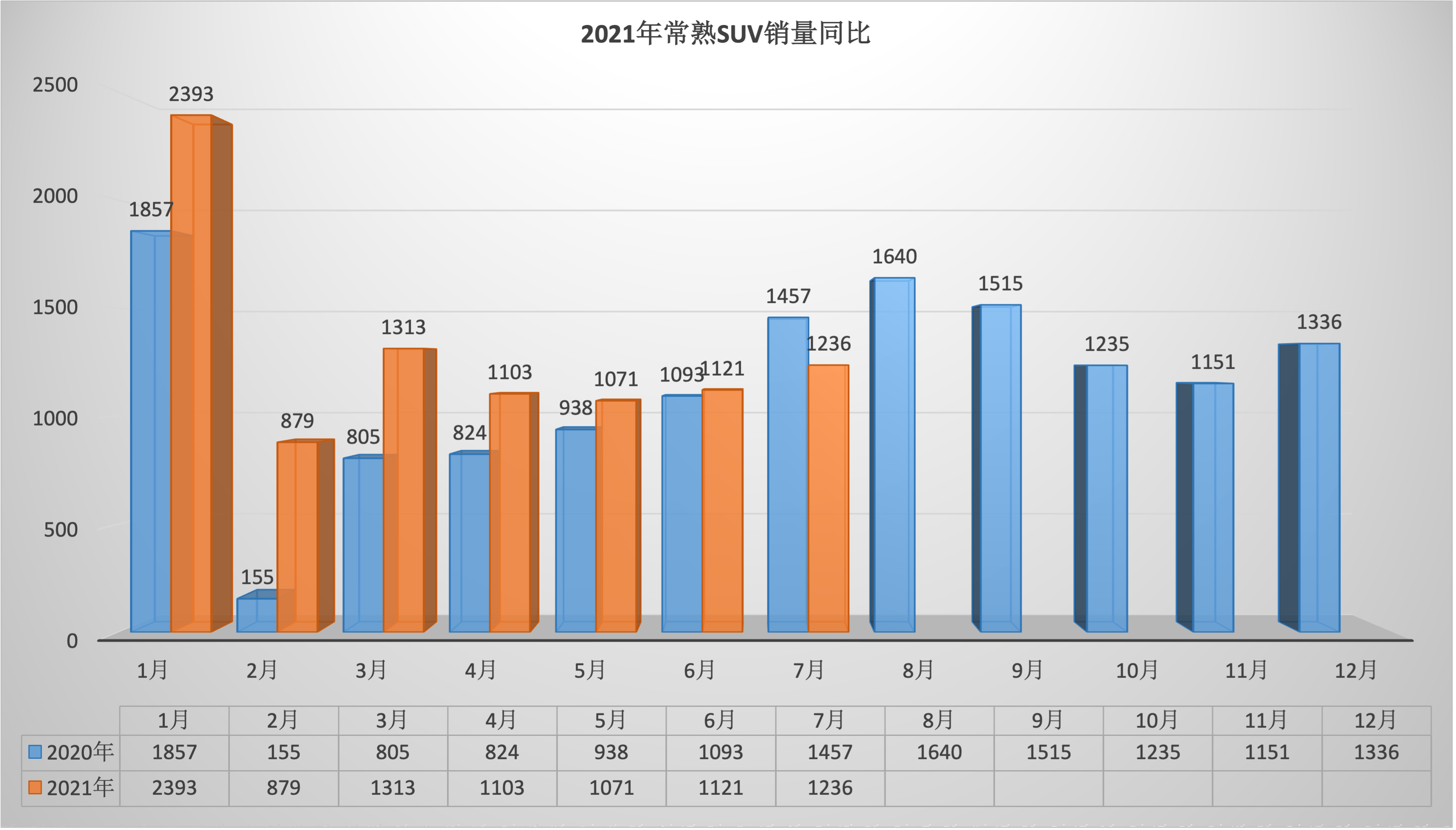

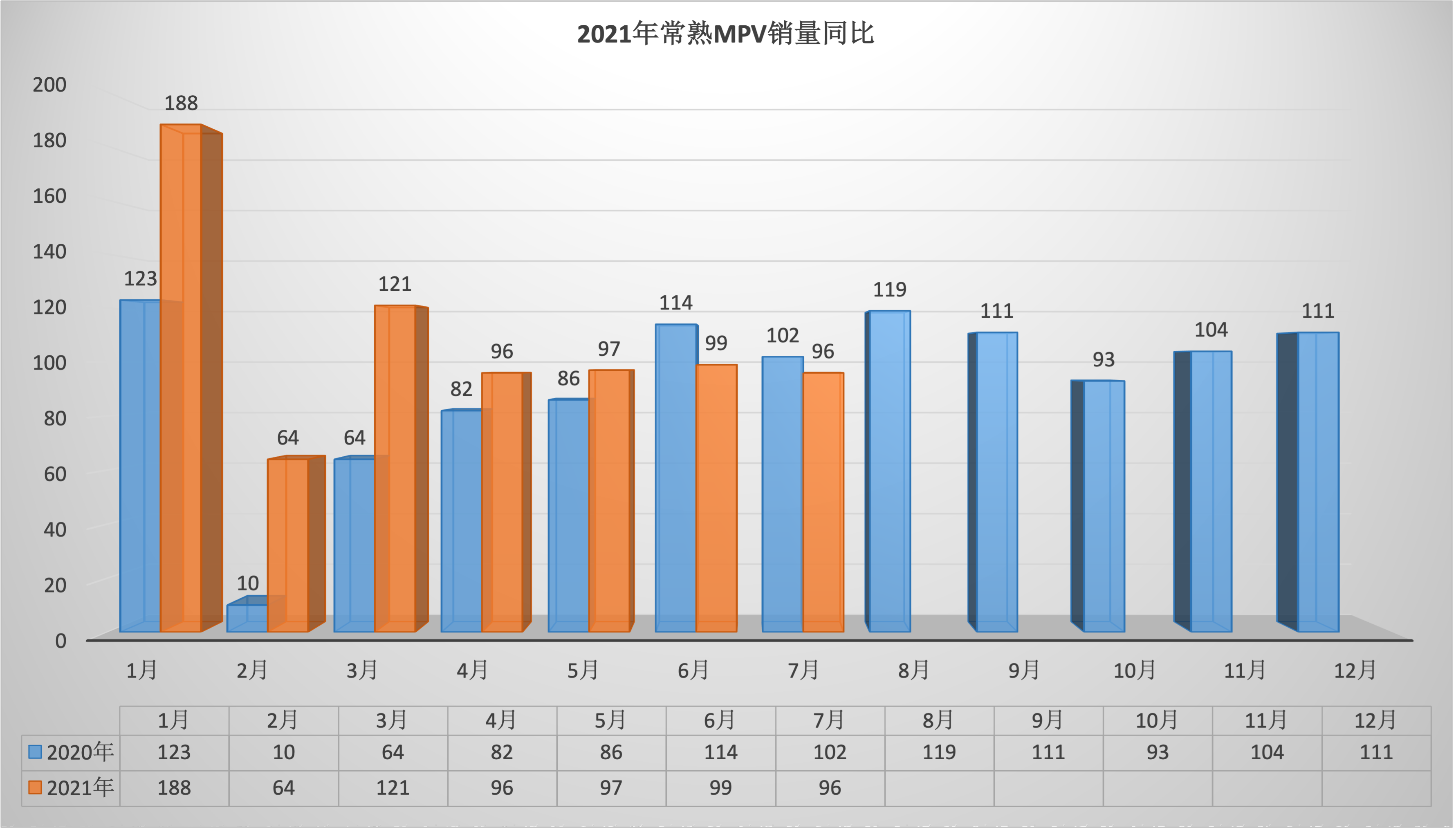

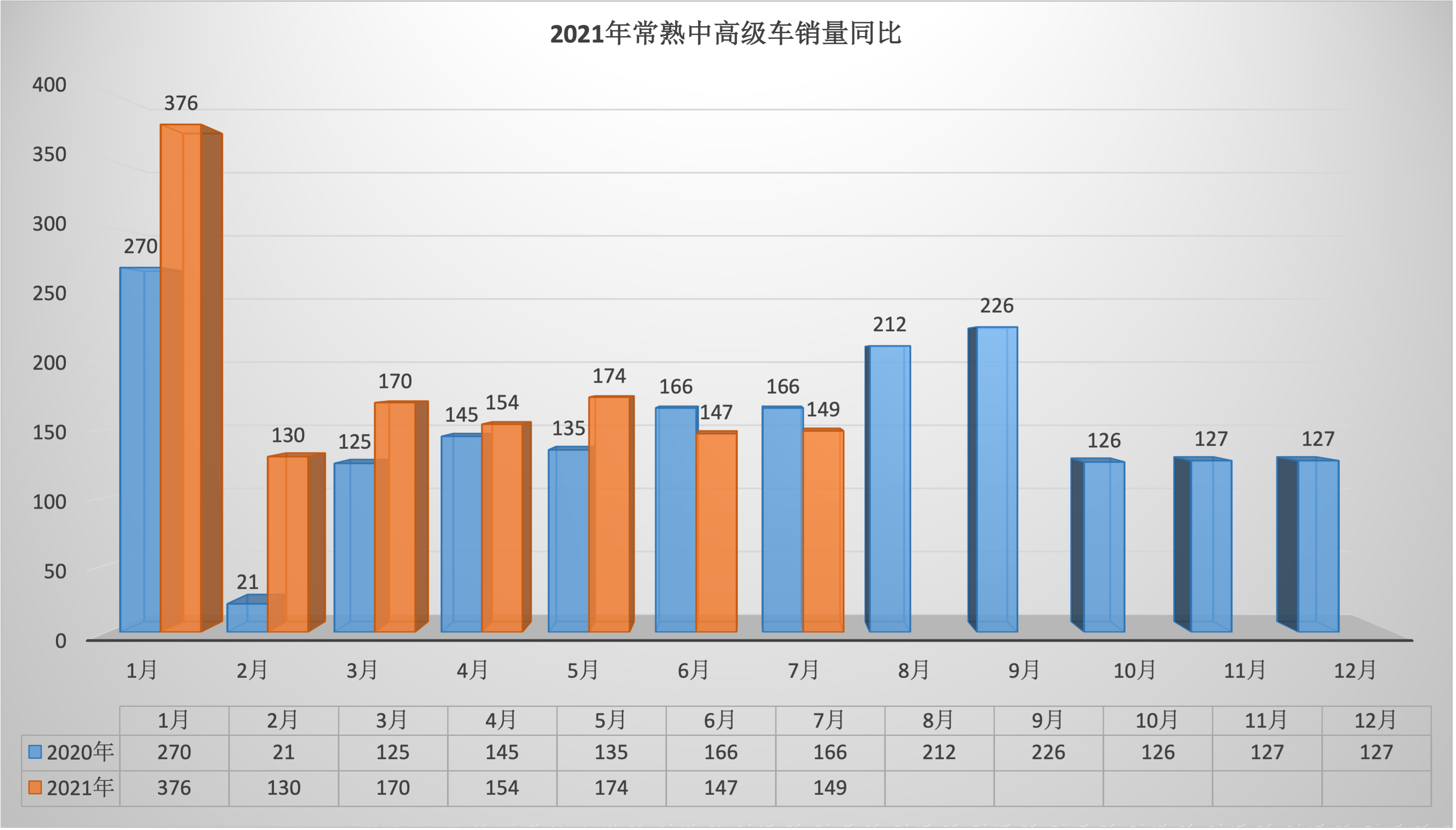

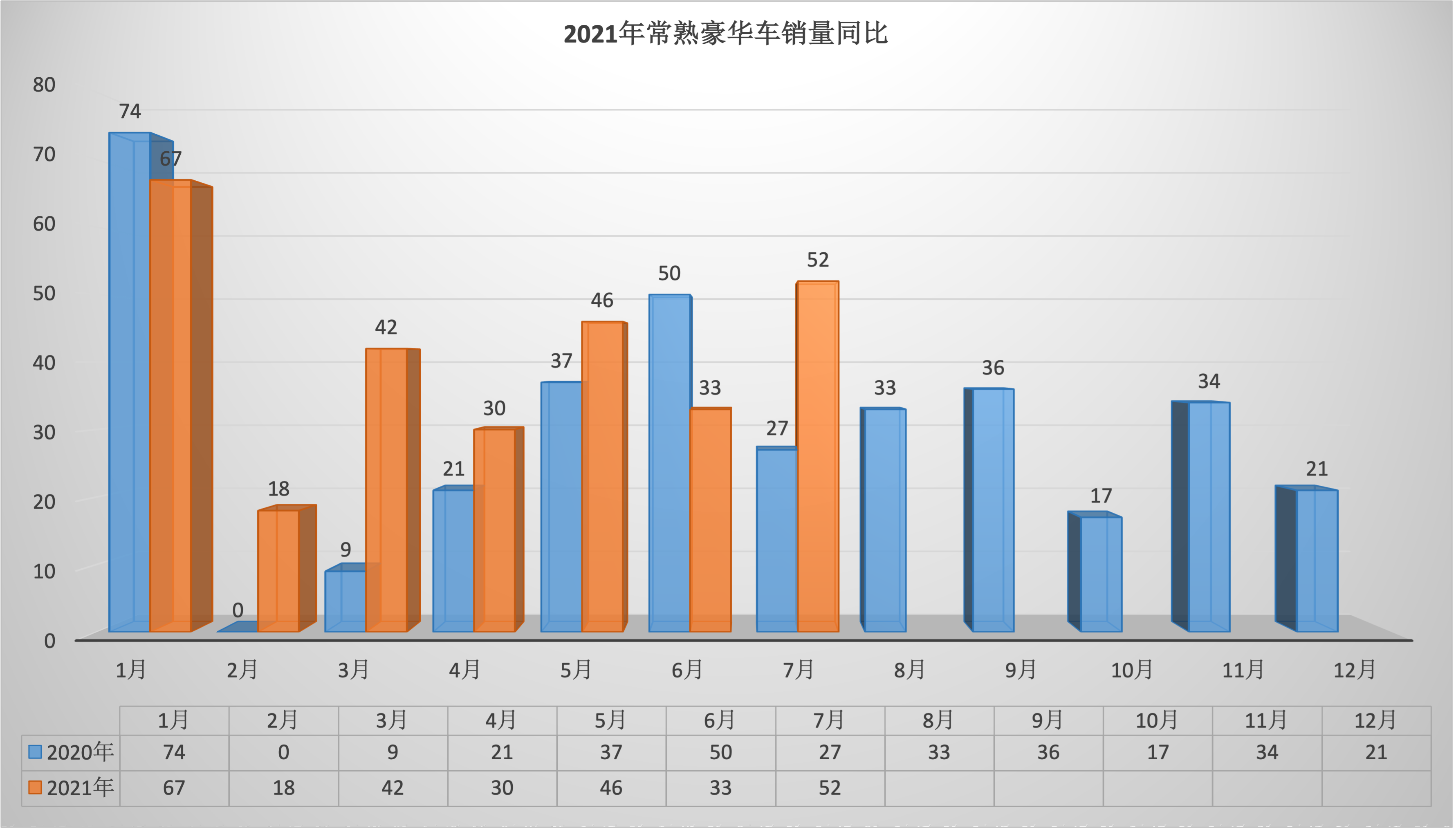

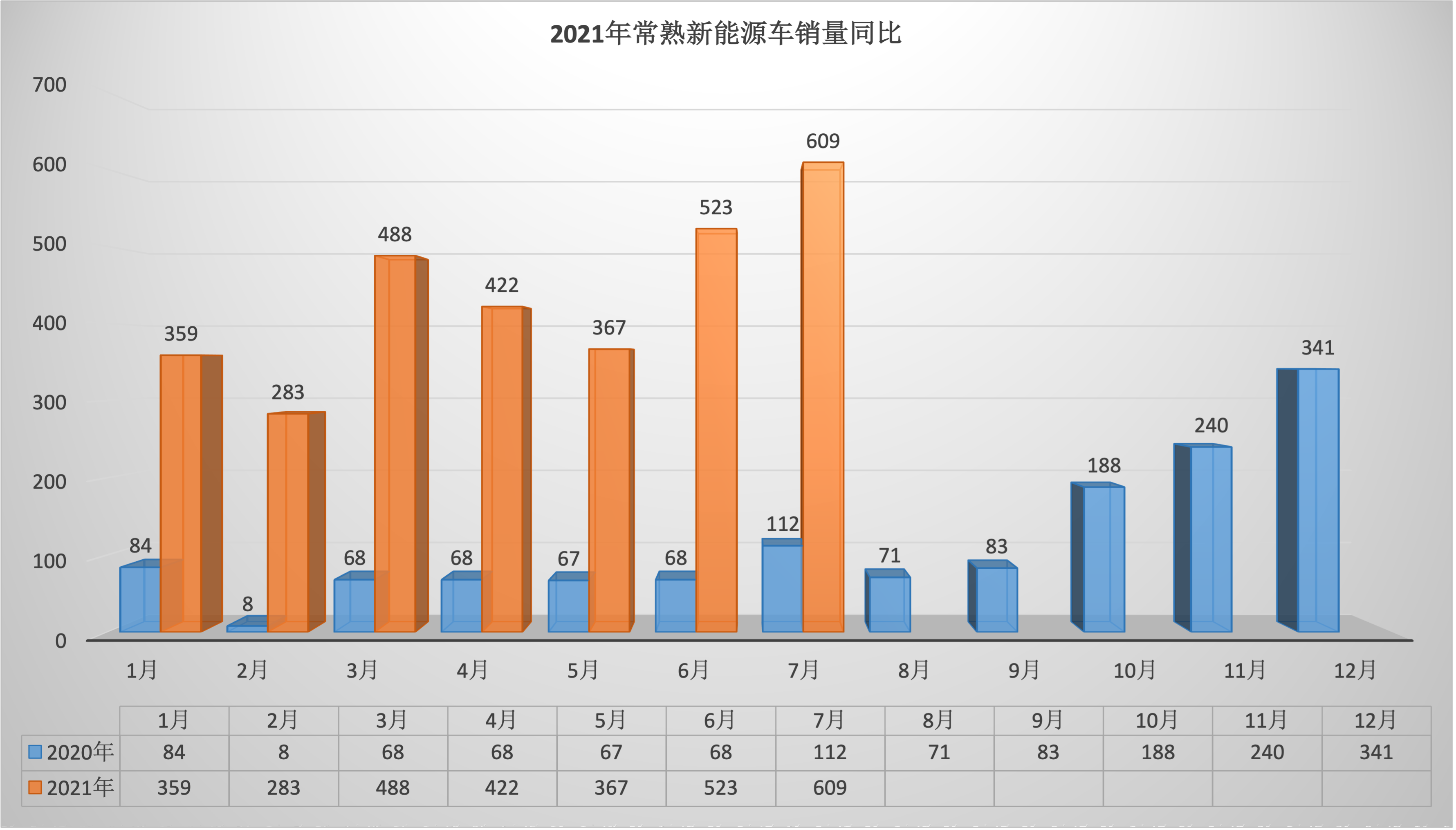

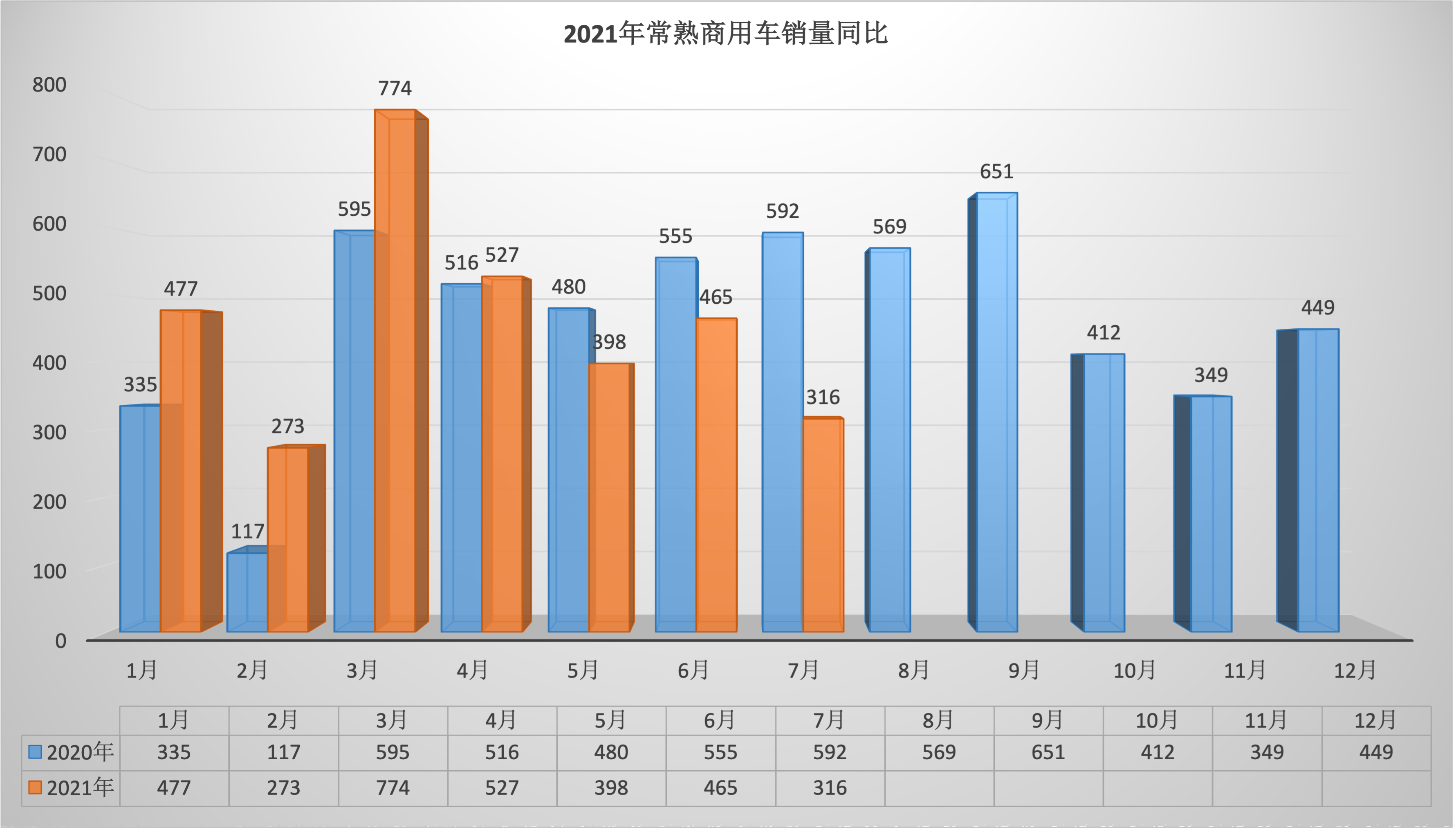

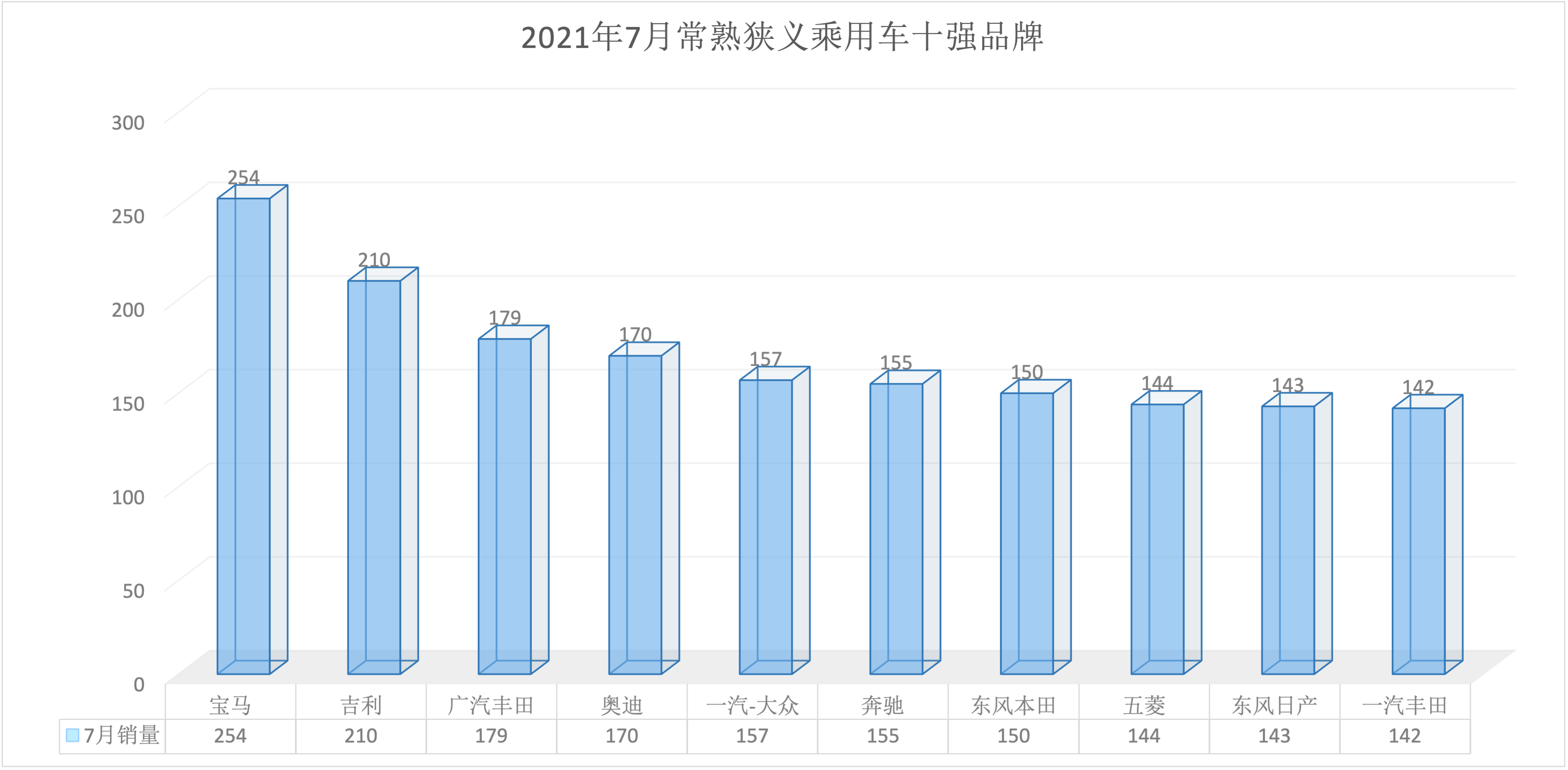

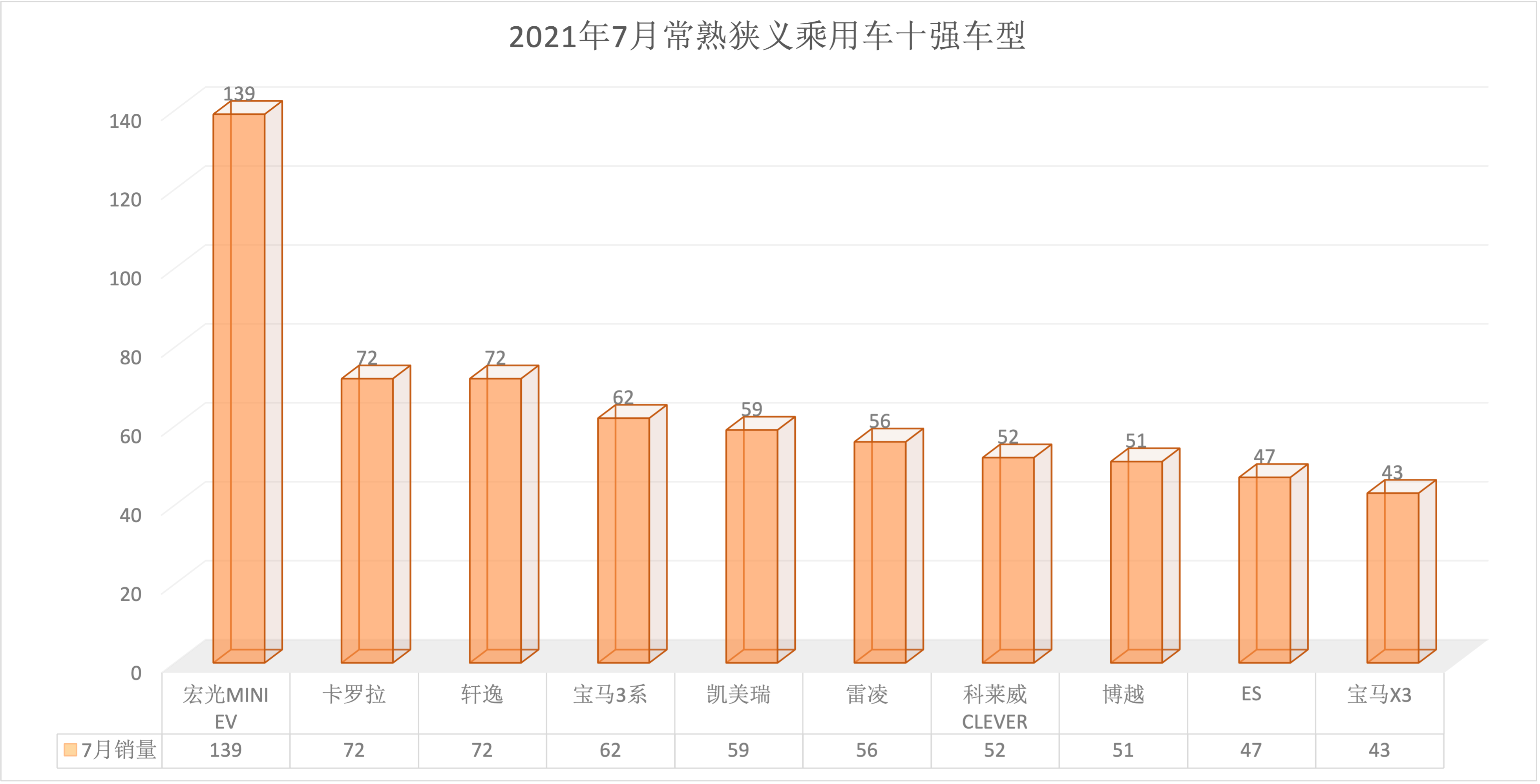

2021年7月常熟狭义乘用车销量3525台同比首次下跌3.69%,环比增长3.25%。2021年1-7月总销量25541台,同比增长39.37%;7月销量中自主品牌同比增长36.61%,徳系品牌同比下降20.66%,日系品牌同比下降18.51%,美系车同比下降1.11%,韩系同比下降27.63%,欧系同比下降17.98%。1-7月销量中自主品牌占比29.78%,徳系占比29.52%,日系占比26.68%,美系占比10.15%,韩系占比1.75%,欧系占比2.11%;SUV占比35.69%,豪华品牌占比29.84%,新能源占比11.95%。

先说一个无关的事件,寡姐起诉了迪士尼,起因是迪士尼违反合同,同步在网络和影院上映她的个人电影《黑寡妇》,导致分成收益受损。其实背后的真相就是从2019年开始全球流媒体市场规模已经超过了全球电影票房,表面看有着疫情的必然因素。实则如果没有人为设置的院线独占期,以Netflix,Amazon,Apple领头的流媒体新兴势力早已一骑绝尘,作为后发的迪士尼此次违规只是趋势使然。

回头再来看澳大利亚本田从2021年7月1日开始取消4S店模式,客户只能从官网预定,新车统一零售价。随后奔驰宣布2022年1月1日开始跟进。然后咱们再来看看促成这一切的特斯拉,却又开始关闭高租金的体验店回归前店后厂的4S店模式。这个世界是否让人有点摸不到头脑?

其实这便是预判了对错关系的固式思维在作祟。汽车进入家庭时是仅次于房产的奢侈存在,其象征意义远远高于实际的出行需求。因此高大上的展厅,不低于星级酒店的服务都是从这样的出发点发展而来。如今汽车的价格一路走低,作为出行工具的核心需求不断增强。同时走到后工业时代的今天,各个品牌之间的实质区别与质量区别越来越小。在同质化的时期,成本的竞争已经越来越突出。

而原先高大上的店面与服务越来越内卷,更多的只是为了逼格而逼格,为了服务而服务,消费者并不能从中实际获益。多数时候服务消费者纯粹为了体现品牌的豪奢,而越来多的所谓豪华配置也仅仅是为了体现豪华。你一定体验不出小于0.5平米Napa真皮和普通真皮的区别;好莱坞大师定制的发动机模拟音在大街喧闹的场景中多么的如同天籁……而这一切不断循环上演着。

作为流通商传统的盈利模式是批零价差以及周边用品和售后服务,但这个闭环需要一个前提,也就是强势的产品。首先产品是否成为爆款是经销商完全无法掌控的。几十年的产品迭代逻辑是两年一小改,四年一大改,通过品牌间互相模仿和挤牙膏式的改进,递进演变。然而如今的高速演变让这顺利成章的逻辑被颠覆了。举个例子:特斯拉的内饰简化,把所有东西集成进入中控的逻辑是节约成本,软件化的最终目标是功能迭代的成本趋近于零。而大多数传统车企把科技配置和软件视作装点门面和提升形象的工具。两条完全不同的思维线索注定了会走向完全不同的方向。

随着信息获取的方式和速度的改变,如今的价格已经趋近透明,经销商从客户身上薅羊毛的机会越来越少(非强势爆款产品)。很多品牌的经销商的售前赚钱模式不再是价差,而是通过完成主机厂的进货目标,各类衍生产品、金融、置换等的达成度。这样的结果就是经销商被狠狠的绑架了,逼迫式的进销存模式快速的打乱了原有的区域模式和价格体系,经销商成了真正意义上的搬运工。

售前盈利能力的丧失经销商逐渐把盈利能力后移,这样展示出来的结果便是汽车的零整比越来越高。在以保费换售后的时代,保险公司和经销商之间互相博弈,但往往是掌握保费来源的经销商随时能扼住保险公司的咽喉。但如今多轮保险费改以后,保险公司逐步从渠道业务转向自主业务,理赔也逐步按实际残值的50%红线执行,零整比势必走低,售后绝对化的走向服务与真正的维修。

综上所述,回应开头。一切线性逻辑看似脉络雷同,其实处于不同环境下可能选择了不同的分叉,这样的发展势必开始雷同越往后分歧越大。如今回看汽车的分销体制,在10年前可能是对的,但由于环境和消费人群出现了迥异的变化,没有抓住商业底层逻辑(成本、效率)而逐步形式化的发展已经穷途末路。目前看来,有清醒的,有变革的,也有尾大不掉的,更有苟延残喘的,最后用尼采的话结尾:“一切价值都值得重新评估”。